収入額よりも返済額が大きく、どんなにがんばっても借金を返せない。

金融機関からの督促が毎日のようにあり、常に借金のことが頭の中から離れない。

気づけば3社、4社から借入してしまい、金銭的にも精神的にも追い詰められてしまう。

なぜこんなことになったのだろうと、後悔してしている方も多いことと思います。

初めまして、この熱血債務整理(返せない.com)を運営している杉岡修造です。

有名な元テニスプレーヤーに似ていると言われますが、テニスはできません…。

私の父が、昔実際に借金に行き詰まり債務整理を経験したことがあります。

積み重なる借金で、日に日に生活がすさんでいき、仕事も手につかなくなる。

食事をすることも楽しくない、そんな日々を父と私の家族も過ごしてきました。

今は平穏な生活を取り戻していますが、そういった過去のつらい経験を少しでも活かすために、こういった債務整理と借金返済の情報サイトを運営しています。

どうか借金問題と向き合って、金銭的にも精神的にも苦しまない生活を手に入れてください。

借金が返せないと判断した時の4つの対処法

このサイトでは、実際に借金を抱えた人にアンケート調査を実施しました。

特に、借金に対してどういった対処を取ったかということについて聞き取りしています。

その結果から、返せなくなった借金に対しては、4つの行動パターンがあることがわかりました。

ここでは、おすすめ順の対応策として、ランキング形式で紹介したいと思います。

- 債務整理で法的に処理する

- おまとめローンで利息を圧縮する

- 親や親戚に借りて、その場をしのぐ

- 借金を踏み倒す・逃げる

債務整理で法的に処理する

| メリット | ・弁護士など代理人に依頼すれば、最短即日で督促や取立てが止まる |

| デメリット | ・「返済しなかった」という事実が残る ・クレジットカードを作ったりローンを組めなくなったりする ・弁護士などに頼むと費用がかかる |

借金問題の解決において、債務整理は一番の正攻法です。

弁護士や司法書士など専門家に依頼すれば、早ければその日のうちに、金融機関からの催促連絡などは来なくなります。

債務整理にかかる手続きのほとんどはおまかせできますし、仕事や日常生活などに支障はありません。

依頼費用はかかりますが、着手金を含めて分割対応してもらえます。

自己破産などは全て自力で手続きすることも可能です。

ですが、自力でやって免責が降りないという事態になると最悪ですよね。

まずは費用のことも含めてまずは相談してみるのがいいでしょう。

債務整理について詳しくは、このページの下のほうでも解説しています。

おまとめローンで利息を圧縮する

| メリット | ・低金利の金融機関に一本化できれば、利息が減り、返済が楽になる ・返済先が1箇所に絞られるので、返済管理が楽になる |

| デメリット | ・結局自力で返済することになる ・途中で返済できなくなる可能性もある ・個人間の借金には対応できない |

復数ある借入先を1本にまとめる「おまとめローン」は、今後の借金返済を楽にするひとつの手段です。

通常、今借りているところに、一本化の相談を持ちかけるのがセオリーです。

ただ、金利が高い場合は、銀行系ローンなど低金利な金融機関に新規申込するのも方法です。

ただし、銀行系のカードローンは審査が易しくないため、必ずしも理想通りに利息が減らせるとは限っていません。

また、個人間の融資や住宅ローンなどにも対応していないという欠点もあります。

おまとめローンについては、まずは審査に通る必要があるので、借金一本化を検討している方はそこを目標にするのがおすすめです。

親や親戚に借りて、その場をしのぐ

| メリット | ・家族や親族に借りることになるので、取立てや返済がゆるい |

| デメリット | ・自力での返済ではない ・借金癖が治らず、また同じことを繰り返しやすい |

いわゆる、家族に肩代わりしてもらう状態です。

債務者本人に資力がなくても、家族の誰かがお金を持っていれば、即日で債権者に返済することができます。

家族同士で利息を取ってはいけないというルールはありません。

ただ利息をつけないケースがほとんど。

金融機関への返済に比べれば、家族に返済するのはかなりゆるくなります。

ただし、ギャンブルなどが原因で借金を作った場合、自力返済していないと、誰かに助けてもらえるという甘えの気持ちから、借金を繰り返す傾向もあります。

取立てが厳しい闇金からの救済には効果的です。

しかし、結果的に本人のためにならないということもあるので、注意が必要です。

借金を踏み倒す・逃げる

| メリット | ・非合法的ながら、借金を返さなくても良い状況が作れる |

| デメリット | ・金融機関の場合、踏み倒しはほとんど不可能 ・個人間の場合は、必ず人間関係に亀裂が生じる |

借金をうやむやにするという方法です。

特に個人間の場合は、債権者が死去したり、連絡が取れなくなった時点で、結果的に踏み倒してしまったというケースも多くなります。

債権者から連絡を断った場合は別ですが、債務者が連絡を取らなくなった、逃げたという場合は、必ず後々に遺恨を残します。

数十万のために、無二の友人を裏切ってしまったと、後悔することも多いので、何らかの形で誠意は見せたいところです。

また、闇金を含めた金融業者から逃げるということは、家を捨てるということになります。

このようにデメリットが多すぎるため全くおすすめできません。

違法業者の借金は返済義務なし

闇金などの違法業者から借りたお金は返す必要がありません。

これは不法原因給付にあたります。

貸金業法の上限を遥かに超える違法金利で、貸し付けた借金は、返済する法的根拠がないため、に返済する義務がないとするものです。

違法業者はそういった事実を隠して、圧力をかけてきます。圧力に屈しては負けです。

断固として払わない姿勢を見せましょう。

借金を返済せずに放置しておくとどうなるか?

借金を放置することは、法律上も道義的にも良くない考え方です。

更にいえば、借金の種類によって、放置という考え自体が成り立たちません。

借金は大きく分けて、カードローンや銀行など金融業者からの借入と、友人・知人など個人的な借入の2種類です。

個人的な借入については、先に紹介した「借金を踏み倒す・逃げる」の項目で見たとおり、放置は不可能ではありませんが、デメリットが大きいです。

金融業者からの借入金の返済放置はほぼ不可能

借金の中でも業者からの借入は、放置すると考えるには無理があります。

当然の話ですが、金融業者は仕事でやっているので、放置を見逃してくれるはずはありません。

最終的には、差し押さえや換金できるものの売却処分に至りますが、そこにたどり着くまでの流れは概ね下記の通りです。

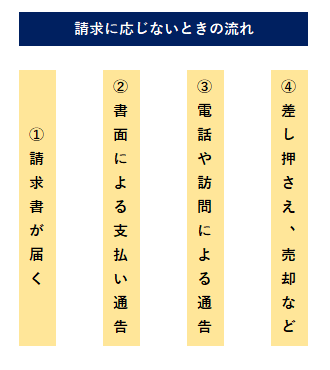

【借金の返済に応じなかったときの流れ】

- 請求書が届く

- 書面による支払い通告

- 個別の通告(電話や戸別訪問)

- 刑事処分、差し押さえ、売却など最終的制裁

請求書が届き、それを無視したら、書面や電話による通告が来ます。

ただし、これはさほど厳しいものではありません。

支払いが遅れている人へのマニュアル的対応です。

しかし、これを無視すると、悪質な滞納とみなされ、個別の対応が開始されます。

対応は電話や個別訪問など様々ですが、共通して言えることは、確実に返済できる日を回答するまで、解放してくれないということす。

すでに返済期日を超えているわけですから、厳格に期日を決めて返済することが求められます。

そして、この間すでに2週間から2ヶ月程度経過していると思いますが、返済額に応じた遅延損害金が発生しています。

それでもなおかつ返済を滞納していれば、強制執行、最悪の場合は給料や預貯金を差し押さえられることになります。

失業等で収入がない場合は、裁判所の手続きを経て強制執行により、換金できそうなもの撤収されます。

時効を狙うというのもほぼ不可能です。

時効の成立させないために、定期的な請求を行ったり、訴訟に持ち込んだりします。

つまり、金融業者からの借金を放置することは、ほぼ100%不可能ということです。

まとめ:放置するのが一番よくない。悩むよりも決断を

| 債務整理 | おまとめローン利用 | 家族・親族に借りる | 踏み倒し、夜逃げ | |

| メリット | 最速で取立てがとまる | 利息が減る 返済管理も楽になる |

家族に借りる形になる 返済、取立てがゆるい |

非合法だが、借金返済しなくてよい状況が作れる |

| デメリット | その後数年間、ローンが組めない | 審査が厳しい 完済までが長い |

借金癖が治らないことも多い | これまで築いた生活を捨てることになる |

返せない巨額の借金を前に、どうすれば良いのかと一人悶々と悩む日々を送るというのは、よくあることです。

しかし、悩んでいるだけでは、何も解決しません。

それどころか、今も利息は膨らんでいきます。

人は生活が困窮すると、視野が狭くなり、他人に対して攻撃的になりがちです。

本気で心配してくれている人の好意さえも、素直に受け取れなくなります。

孤独から異常な精神状態に陥り、衝動的に自殺、または犯罪行動に出たりすることもあります。

まずは、借金で辛い気持ちを打ち明けてみませんか。

誰にも相談出来ないという人は、無料の借金診断サイトもありますので、そちらを利用してみてください。

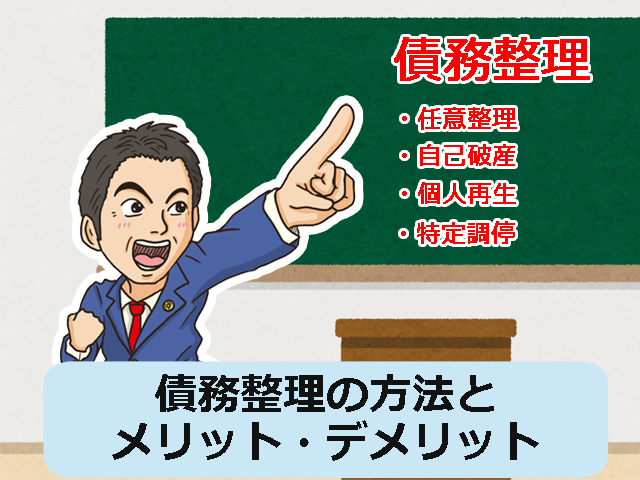

借金が返せないなら債務整理。でもどの方法を選べば良いの?

借金問題をきちっとした方法で、解決するには債務整理が一番です。

借金問題をきちっとした方法で、解決するには債務整理が一番です。

しかし、4種類ある債務整理には、それぞれ特徴やメリットデメリットがあります。

その特徴を捉えた上で、どの方法を選ぶかは決定すべきです。

| 任意整理 | 自己破産 | 個人再生 | 特定調停 | |

| 借金の減額効果 | 普通 | 高い | 高い | 普通 |

| 自力で手続き | 不可能 | 可能 | 可能 | 可能 |

| メリット | 将来の利息がカットされる | 全ての債務義務が免除 | 資産を手放さずに済むことも | 少額で手続き可能 |

| デメリット | 交渉にに応じない業者もいる | 必ず許可されるわけではない | 手続きが煩雑 | 取立てが止まるまで時間がかかる |

上に4つの債務整理方法のメリットデメリット、借金削減の効果などについてまとめておきました。

どの方法にも一長一短があるかと思います。

それぞれの方法をクリックすると、解説ページにリンクしていますので、そちらをごらんください。

ちなみに、どの方法においても、「一部(または全部)借金を返さない」ことには変わりません。

事故情報として信用情報機関に掲載され、一定期間ローンが組めなくなることは共通しています。(方法により年数・期間に差がある)

債務整理方法の判断は素人では難しい。

素人にとっては、どの債務整理方法を選べば良いのかというのは、とても難しい答えです。

というのも、必ずしもその方法が適切だとは限っていないからです。

例えば、借金を全部帳消しにしたいと思い、自己破産をしようと思っても、借金理由によっては免責が降りないため、自己破産ができない場合もあります。

そういったことは、法律の知識がある人でないと判断できません。

一方、債権者との直接交渉になる任意整理を除いては、借金を抱えている本人が、自力で債務整理することも可能です。

特に費用を抑えたい方は、多少手間はかかっても良いから自分で債務整理したいと考えるでしょう。

そういった場合でも、どの債務整理方法が良いかということについては、一度専門家に訪ねてみるほうが良いでしょう。

市役所等の無料相談に行ってみるのも良いですが、担当の弁護士さんが、債務整理に強いとは限っていません。

したがって、債務整理実績が豊富な弁護士事務所、司法書士事務所に、メールで問い合わせというのが、最も簡単に自分に合った債務整理方法を知る手段となります。

やってはいけない債務整理の弁護士、司法書士選び

債務整理に強い弁護士や司法書士をどう探せば良いのか?

普段法律トラブルと無縁の生活を送っていれば、いざ困った時にどう探せばよいのかなかなかわからないですよね。

ましてや大金が動き、一生を左右するかもしれない出来事です。

ここでは、こういう基準で弁護士司法書士は選んではいけないという事例を紹介します。

- 債務整理実績が少ない

- 料金体型が不明瞭

- 知り合いや、家の近所という理由で頼む

債務整理実績が少ない

弁護士も司法書士も業務の範囲がとても広いです。

債務整理は業務範囲の中の一部です。

ですので、事務所によっては、債務整理の解決実績が少ないところもあります。

解決実績が少ないところを選ぶと、交渉が難航し、時間がかかってしまう場合もあります。

そのため、相談に行く事務所を決める際は、ホームページなどで過去の債務整理実績について調べておきましょう。

料金体型が不明瞭

法律事務所の料金体型は、素人にはわかりづらいです。

着手金や成功報酬など、普段聞き慣れない用語が出てきます。

そのため、ホームページやパンフレットなどで料金が明確にされていないところは、選んではいけません。

業務完了後に様々な名目で、追加料金を請求されないためにも、事前に費用の見積書を出してもらうことも忘れないようにしましょう。

知り合いや、家の近所という理由で頼む

先にも紹介しましたが知り合いや近所の法律事務所が、債務整理が得意というわけではありません。

知り合いならば無下に断ることはないかもしれませんが、不慣れな業務で長期化する可能性もあります。

また、近いに越したことはありませんが、距離はあまり問題ではありません。

任意整理などは、一度事務所に訪問すればその後はメールや電話でのやりとりで終了ということがほとんどです。

まとめ:知名度や規模よりも実績重視で

法律事務所、法務事務所選びで重視したいのは、何より債務整理実績です。

実績を調べる際には事務所の規模なども気になるかと思いますが、巨大な事務所だけが優秀で、個人事務所がダメかというと、そうではありません。

小さい事務所ほど、親身になって相談に乗ってくれるということもあります。

また窓口になってくれる方の相性もあるので、そういった点から復数の事務所の中から検討してみてはいかがでしょうか。