「借金を一本化したい」という方にとって役立つのが、おまとめローンの体験談です。

おまとめローンとは、複数の会社の借金を一つにまとめるためのローンのこと。

一本化することで管理がラクになり返済計画を立てやすくなりますし、利息も減る可能性があります。

一方、借入額が大きくなりがちなおまとめローンは、普通のローンより審査が厳しいのも事実です。

実際、「審査に通らず利用できなかった」という方も少なくありません。

特に銀行系のおまとめローンは審査が厳しいと言われています。

そこでこのページでは、実際におまとめローンに申し込んだ人の体験談をもとに、審査に落ちる人と通る人の違いを徹底分析しました。

独自調査で分かったおまとめローンの審査のポイントや、おまとめローンを利用するメリット・デメリットなどについて解説していきます。

借金の一本化に成功するには?

アンケートでおまとめローンの審査に通った、通らなかった方たちの平均年収と平均借金総額を比較しました。

その結果、同じくらいの借入額であってもおまとめローンの審査に受かる方もいれば、落ちてしまった方もいることがわかりました。

もう堕ちるところまで堕ちる決心をしました。実は先週の危機の時にアイフルのおまとめローンを申し込んでいてまさかの審査通りました。今日契約してきたので月曜日には振り込まれるらしいです。金額にして200万ほど。

来週これをゼンツします。これでダメならもう幕を下ろします。— 完済ジュリアナ@借金800万からの生還!からの…orz (@aza_qx) February 3, 2023

おまとめローンか乗り換えローンの通りそうなところを探してる。

やっぱりまとめられたらそれが一番。

審査は何年か前に2回落ちた。

ダメ元でどこか借りれたらいいな。— 逆神 (@15HeaXehOBRIKFP) September 25, 2022

審査で落ちてしまった理由について、以下のような要因が挙げられています。

- 個人信用情報に異動情報があった

- 借金返済を延滞したことがあった

- 短期間のうちに何度もおまとめローンを申し込んだ

- 勤続年数が足りていなかった

また借金の一本化に成功した方たちは、以下のようなメリットを挙げられています。

- 月々の返済額が減り、返済総額も大幅に圧縮できた

- 返済期間を短縮することができた

- 毎月の返済し忘れがなくなった

ちなみに借金一本化ができなかった方たちについては、債務整理などの手続きでその後の借金返済を行っているケースが多かったです。

おまとめローンのリアルな体験談

おまとめローンの審査のポイントは、申し込んだ人の体験談からうかがい知ることができます。

今回、当サイトでは独自アンケートを実施し、おまとめローンに申し込んだ経験のある23人の方たちから話を聞くことができました。

そのうち「おまとめローンを利用した」のは13人、「申し込んだが審査に通らなかった」のは10人となっています。

この両者にはいったいどのような違いがあるのか、気になる「借金総額の平均」や「審査した時の平均年収」などをもとに比較していきましょう。

それぞれの年収、借金総額の平均は?

まずは、「おまとめローンを利用した」「おまとめローンの審査に通らなかった」に分けて、当時の年収と借金総額の平均を比べていきます。

| おまとめローンを利用した | おまとめローンの審査に通らなかった | |

| 平均年収 | 432.3万円 | 317万円 |

| 最高年収 | 800万円 | 480万円 |

| 平均借金総額 | 220.7万円 | 196万円 |

| 借金最高額 | 500万円 | 400万円 |

| 借り入れ先平均 | 約3社 | 約4社 |

上記の結果から、平均年収や借金総額はおまとめローンが利用できた方のほうが多いことがわかります。

一方で、借金総額が少なく、平均年収が利用できた方よりも多いにも関わらず、おまとめローンの審査に落ち、借金一本化ができなかった方もいることがわかりました。

2社からの借り入れです。色々な金融機関を検討しましたが、東京スター銀行はおまとめローン専用でしたので申し込みし、利用しました。借金総額200万、平均年収250万円の会社員の女性(40代)

4社からお金を借りていました。楽天銀行の口座を持っていましたし、審査が通りやすいと聞いたことがありましたので、楽天銀行スーパーローンに申し込みましたが、審査で落ちてしまいました。借金総額250万、平均年収220万円の会社員の女性(30代)

3社からの借り入れ。会社の労働組合と密接な関係があり、様々な優遇プランがありました。また店舗が会社から近かったので、中国労働金庫を利用しました。借金総額380万、平均年収480万円の会社員の男性(30代)

6社から借りました。貸金業者からの借り入れだけでもまとめて、返済先を減らそうとアコムに申し込みましたが、残念ながら利用できませんでした。借金総額400万、平均年収450万円の会社員の男性(30代)

このように、おまとめローンは銀行や労働金庫、大手消費者金融などから申し込むことができますが、同じような借金額、年収であっても審査に落ちてしまう方がいるようです。

では、これ以外に審査落ちしてしまう理由はどのようなものなのでしょうか。

おまとめローンの審査に通過する秘訣

3年以上勤務していましたし、借り入れ先と借金総額がそう多くはなかったからだと思います。また、他者に仮審査申し込みをしませんでした。(3社から50万円の借り入れ・30代の男性)

1番は会社の勤続年数、また独身ですので、固定支出が少なかったからだと思われます。お金を借りていた金融機関にも滞納することなく返済を続けていたので、ある程度の信用があったのではないでしょうか。(3社から500万円の借り入れ・40代の女性)

おまとめローンの審査に通った方の多くが、審査に通った要因として、以下のようなポイントを挙げられています。

- 勤続年数が長く、会社のネームバリューがあった

- 申込先の金融機関の口座を持っていた

- 借り入れ先の返済を滞納していなかった

それでは続いて、おまとめローンに通らなかった理由を見ていきましょう。

おまとめローンの審査に落ちた理由

審査に落ちたあと、個人信用情報の開示を行った結果、事故情報が残っていました。特に、既存の借り入れにおいて返済が遅延したり、滞納させたという情報が残っていたため、信用度が低いと判断されたのだと思います。(6社から400万円の借り入れ・30代の男性)

多重債務状態だということもあり、返済が数社遅れてしまっていることと、借金総額より年収が低いことが審査に落ちた原因だと思っています。(5社から200万の借り入れ・30代の女性)

収入に対しての借入額が多すぎたことだと思います。また、短期間での重なる申し込みを行ったため、信用情報機関が真っ黒で、社会的信用を失っていたからだと思います。(4社から230万円の借り入れ・30代の男性)

おまとめローンの審査に落ちた方の多くが、審査に落ちた要因として、以下のようなポイントを挙げられています。

- 個人信用情報に異動情報(事故情報、ブラックリスト)が残っていた

- それまでの借金の返済を延滞したことがあった

- 短期間で何度も申し込んでしまった

- 勤続年数が足りていなかった(転職してすぐに申し込んだ)

以上のような点から、年収や借金総額が同じ程度であっても、おまとめローンの審査に通らないケースがあるということがわかりました。

利用した金融機関はどこ?

ちなみにアンケートの結果、おまとめローン審査を通過した方は以下のような金融機関を利用したようです。

- 三菱東京UFJ銀行

- じぶん銀行

- 西京銀行

- あおもり銀行

- オリックス銀行カードローン

- アイフル株式会社

- みずほ銀行

- SMBCコンシューマーファイナンス株式会社

- 東京スター銀行

- 三井住友銀行

- 中国労働金庫

このようにおまとめローンを利用できる金融機関は多岐に渡ります。

では、この多数ある選択肢の中からどのような理由で金融機関を選択したのでしょうか?

じぶんはこちらの銀行に口座をおいており、活用しやすいと考えました。(2社から100万円の借り入れ・30代の男性)

おまとめローンといえばスター銀行という認識があったため。当時つきあっていた主人から教えてもらっていたため。(3社から500万円の借り入れ・40代の女性)

借入先のひとつがアイフルで他社の借り入れがあればまとめますと勧誘されたから。(3社から120万円の借り入れ・40代の男性)

金融機関を選んだ要因をまとめると、以下のような回答がありました。

- すでに口座を持っていて使いやすかったから

- おまとめローンで認知度が高い金融機関だったから(大手だったから)

- すでに借入をしている金融機関のうちの1社だったから

- 金利が低かったから

- ネットで審査が通りやすいという情報を見たから

おまとめローンを利用した方は、このような理由でおまとめする金融機関を選定しているようですね。

おまとめローンのチェックポイント3つ

おまとめローンを契約するためには、まず審査にパスしなければいけません。

審査落ちのリスクを低くするためにも、上でご紹介した体験談をもとに、まずはいくつかのポイントをチェックしてみましょう。

体験談から分析すると、審査落ちのよくある理由は一言でいうと「信用の弱さ」です。

ですから、自分の信用度をできるだけ客観的にジャッジする必要があります。

また、そもそも今の借り入れ状況がおまとめローンに合っているかどうかも確認したいところです。

具体的に、チェックするべき3つのポイントをご紹介していきます。

1.毎月の返済額を減額できるか?

まず大前提となるのは、「本当におまとめローンで返済額を減らせるのか?」ということです。

特に多数の会社から借り入れている場合、計算が複雑になるため、一本化した場合としなかった場合でどちらの返済総額が少なくなるかを入念に確認する必要があります。

たとえば、金利の低い銀行系のローンから、金利が高めの消費者金融のおまとめローンに借り換えた場合、逆に利息が増えて返済総額が大きくなってしまうこともあるため要注意です。

ネット上におまとめローンの返済額をシミュレーションできるサイトがありますので、ぜひ利用しましょう。

2.今の借金はおまとめローンの対象なのか?

一口におまとめローンと言っても、サービスの内容は各社まちまちです。

利用できる条件や、対象となるローンなどがそれぞれ決まっていますので、まずは自分の借入先がおまとめの対象になっているのかを確認しましょう。

たとえばおまとめローンの中には、「銀行のカードローンは不可」「クレジットカードのショッピング枠は不可」などの条件を設けているところもあります。

また、事業性資金の借入はNGとするところも多いです。

申し込む予定のおまとめローンの利用条件をしっかりチェックしておきましょう。

3.信用情報の確認も大切!

体験談からも分かるように、審査に落ちる最大の理由は信用情報の問題です。

借入額の大きいおまとめローンの場合、収入状況だけでなく過去の返済の記録も大きく影響しますので、まずは自分の信用情報を確認してみましょう。

信用情報は、個人信用情報機関に開示請求すれば知ることができます。

消費者金融や信販系のローンを利用している方は「CIC」か「JICC」、銀行系のローンを利用している方は「全国銀行個人信用センター」に問い合わせてください。

今はPCやスマホからも開示請求ができます(1,000円の手数料が必要です)。

開示した結果、登録内容に間違いがある場合は訂正依頼をしましょう。

おまとめローン審査がカードローンより厳しい理由

一般的におまとめローン審査は、カードローン審査より通過が難しいと言われています。

それではなぜおまとめローン審査は、カードローン審査より難しいのでしょうか?

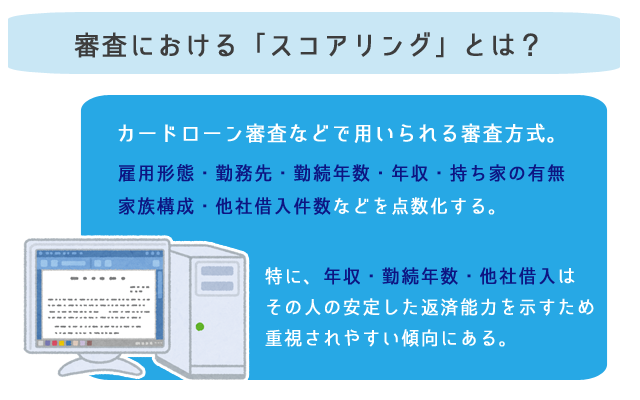

2段階審査で実施されるから

おまとめローンの審査は、「申込時に入力した内容のスコアリング」、そして「在籍確認」で行われます。

①スコアリングで書類審査

スコアリングとは、申込時に入力した個人情報をPCによって自動的に審査するものです。

この点数の値によってまずふるいにかけられる、というわけですね。

その他にも持ち家があるかどうか、固定電話かどうかなどがチェックされます。

しかし最も重要なのはやはり年収と、それを裏付ける勤続年数だと言えるでしょう。

スコアについては、勤続年数が10年以上で年収が400万円以上あると満点近い場合が多い、と言われています。

②在籍確認で電話審査

在籍確認とは、申込時に入力された職場に電話をかけ、その人が本当に勤務しているかどうかを確認するものです。

カードローンからの借入を行う場合でも在籍確認は行われるので、ご存じの方は多いでしょう。

ですがおまとめローンを利用するということは、カードローンから借金をしているということ。

職場に堂々と社名を名乗って電話してこられては、悪い噂になってしまいかねませんよね。

こうした事態を避けるため、業者は「○○と申します、○○さんはいらっしゃいますか?」としか話しません。

このため、職場の方におまとめローンを利用する、ということがバレてしまうことはありません。

多重債務者は「支払い能力」が鍵!

おまとめローンを利用する人は、複数の借入先がある=多重債務者である場合がほとんどです。

そのため、銀行も消費者金融も「支払い能力があるかどうか」を厳しく審査します。

具体的には、年収に対する年間返済額の割合である「返済負担率」が一つのポイントです。

年収や借入金額にもよりますが、返済負担率は20%~40%以下が一般的な目安となります。

たとえば年収400万円なら、80万~160万円以下ということです。

これを超えてしまうと「返済能力が低い」と判断され、審査に通りにくくなる可能性があります。

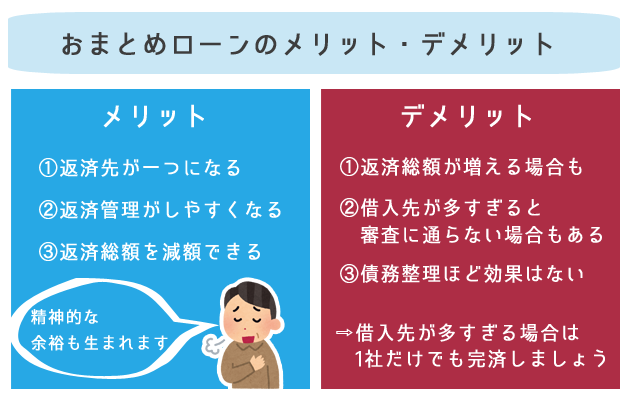

おまとめローンのメリット・デメリット

では、おまとめローンを利用するメリット・デメリットにはどのようなものがあるのでしょうか。

図にまとめてみましたので、ひとつずつ見ていきましょう。

メリット1.返済先が一つになる

おまとめローンを利用できると、これまでバラバラだった返済先が一つにまとまるため、返済がラクになります。

多重債務者は、返済のために新たな借入れをすることによって借金額が膨らむケースが少なくありません。

おまとめローンを利用することで、「返済のための借入」という負のスパイラルを抜け出すことができるのは大きなメリットです。

メリット2.返済管理がしやすくなる

返済管理がしやすくなる点もおまとめローンのメリットです。

複数の会社から借入れている場合、それぞれ返済日や利率が異なるため、返済管理が難しくなってしまいます。

実際、「いつどこにいくら返すのか」の管理ができていないがために、むやみに自転車操業を繰り返して借金が膨らんでいくケースも多いものです。

おまとめローンで一本化すると返済日が月1回になりますし、利率も一定になりますので、非常に管理しやすくなります。

メリット3.返済総額を減額できる

おまとめローンを利用する最大のメリットが、金利を下げられる可能性があることです。

借金の利息は「利息制限法」によって以下のように定められています。

| 元本の額 | 利息の上限 |

| 10万円未満 | 年20%まで |

| 10万円以上100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

つまり、借入れている金額が大きければ大きいほど金利は低くなるのです。

ですから、あっちから10万円、こっちから20万円というふうにバラバラに借入れるより、一カ所でまとまった金額を借入れた方が金利は下がり、返済総額を減らせる可能性があります。

デメリット1.返済総額が増える場合もある

おまとめローンを利用することで、逆に返済総額が増えてしまうケースもあります。

2つのケースが考えられるのですが、1つはもともとの借入先の金利の方が低かった場合。

そしてもう1つは、おまとめローンの返済回数を多くしすぎた場合です。

また、おまとめローンを利用できた安心感から再度借入を行なってしまい、借金を増やしてしまう人も少なくありません。

元の木阿弥にならないためにも、しっかりとした自己管理が必要です。

デメリット2.審査落ちする場合もある

おまとめローンの審査に落ちる一因として、「借入先が多すぎる」ケースがあります。

多すぎるからこそまとめたいわけですが、融資する側からすると、あまりにあちこちから借りている人はやはり不安要素が大きいです。

もう少しで完済できそうなところには多めに返すなどして、できるだけ借入先を減らす努力をしてからおまとめローンに申し込むことをおすすめします。

デメリット3.債務整理ほどの効果はない

多重債務を解決する方法としては、任意整理や自己破産などの「債務整理」もあります。

たとえば任意整理は、利息や遅延損害金などをカットしてもらうことで返済額を減らす手続きです。

一方、おまとめローンは金利が今までより下がるだけで、利息はしっかり発生するため、債務整理ほど返済総額を減らすことはできません。

また、債務整理を行なうと信用情報機関に載る=いわゆる「ブラック」になるので新たな借入はできなくなりますが、おまとめローンは信用情報に傷が残らないため、再度借入を行なう人が多い点にも注意が必要です。

おまとめローン審査の後はどうなる?

おまとめローンによる借金一本化に成功する、失敗する、結果次第でその後の対応が全く違ってきます。特にローン審査に落ちた人は、その後の返済を考えなければいけません。

対応策について、経験者の意見を紹介したいと思います。

審査に通らなかった場合

おまとめローンの審査に落ちたあと、借金に関する無料相談を利用しました。その結果、無料相談をしてくれた弁護士からは、おまとめローンでは既に手遅れであること、このまま債務超過となり、返済不能となった場合は強制執行の可能性もあるとのことでした。その後速やかに自己破産の手続きを行いました。現在は免責許可が確定して、通常の生活を取り戻しています。(6社から400万の借り入れ・30代の男性)

おまとめローンに落ちてから2年ほどは、多重債務で自転車操業の状態でしたが、延滞することもなく返済し続けていました。しかし、収入が減少、借入枠に空きが無くなったことが原因で、延滞するようになってしまったため、任意整理で清算することにしました。交渉は弁護士に委任し、無事に各債権者と合意に至りました。現在も返済中です。(3社から70万の借り入れ・30代の男性)

おまとめローンの審査に落ちてしまった方は、以下のような方法で借金の清算・返済を行っているようです。

- 借金問題について無料相談できるところへ行く

- 債務整理の手続きをする

- 借り入れの少ない会社、利子の高いところから完済を目指す

- 自力で返済を続け、長期間借り入れをしている場合には過払い金請求を行う

まずは収入を増やし、日々の生活と毎月の返済額を払っても充分給与が余るくらいの生活を目指している方が多いようですね。

おまとめローンを利用できず、多重債務に陥り借金の返済目処が立たない場合には、債務整理などの手続きを取るのが得策だと言えるでしょう。

審査に通った場合

続いて、借金一本化に成功した方のエピソードを紹介します。

おまとめローンで人生を救われた、精神的な負担が減ったという、単に借入を1本に絞ったというメリット以上のものを得られているのが印象的です。

借りた3社とも利息がバラバラだったので、銀行のおまとめローンで低金利になりました。同じ金額の返済ですが借金総額が減り、生活が少しずつ楽になってきましたので、今月も少し上乗せして返済しています。あと半年ほどで全て返済できると思います。低金利で借りられて本当に良かったと思っています。(3社から170万円の借り入れ・50代の女性)

現在も返済中ですが、以前より毎月の返済額が減っているため、無理なく生活できています。これまでのようにどうしようもなくなってパニックになり借金を増やすこともなくなりました。いまは賞与等をやりくりしてまとまった金額を作り、総額を少しでも減らすよう努力しています。(3社から380万円の借り入れ・30代の男性)

おまとめローンを利用した方の多くが、以下のように回答されています。

- 月々の返済額が減った

- 返済期間を1年以上短縮することができた

- 1社だけに返済すればいいので、返済し忘れるということがなくなった

特に銀行口座を持っている方は、その銀行でおまとめローンを利用し、定額を毎月引き落としてもらうことで返済忘れがなくなったと言います。

消費者金融系のおまとめローンは審査が早く利用しやすいことが特徴です。

しかしその反面、金利が高く、月々の返済をさらに圧迫してしまうおそれがあります。

おまとめローンに申し込むときには、銀行系のサービスを積極的に活用するようにしてください。

ただし銀行系の場合、審査は厳しく、結果が出るまでに時間がかかることも考えられます。

不安なときは個人信用情報を開示しましょう。

また審査時には、どこにどれだけ借金をしているのかなど、詳細を伝えるようにしましょう。

バレずに出来る金策方法はある?

- スマホで完結!

- 会社や自宅への確認の電話なし!

- 郵送物がなく周囲にバレない!

クレジットカード現金化なら、周囲にバレずに最短3分で現金化できます。

業者のHPから申し込めば、あとは簡単な手続きで利用できますよ!

マイキャッシュ24

マイキャッシュ24 \即日即金で現金化!/

\即日即金で現金化!/

今すぐ現金が必要なら「マイキャッシュ24」!

クレジットカードがあれば24時間365日全国どこでもお振込み可能♪

これまでに50,000人が利用した老舗サービスだから、初めての方でも安心!

スマホ完結の周りにバレない現金化ならマイキャッシュ24♪

まとめ:おまとめローンは審査に通るかが最重要

今回のおまとめローンによる借金の一本化について、アンケート結果を交えて解説してきました。

借金を一本化することで借金総額や返済期間を大きく圧縮し、また低金利になるために経済的な負担を軽減することができます。

おまとめローンの利用審査では、勤続年数や年収が重要視されます。

他にも個人信用情報に異動情報が残っていないかなどがポイントになります。

申し込みの時には十分確認するようにしてください。

借金総額に対して年収が十分であっても、社会的な信用が認められない場合にはおまとめローンを利用することはできません。

実際、おまとめローンは審査に落ちる方も多くいます。

その場合は、借金問題を専門に扱う相談窓口や、債務整理の手続きを検討してください。